「老後資金が足りないかも…」と不安を感じたことはありませんか?

私も数年前までは「老後資金への不安」「年金額は足りるのかな?」と心配していました。

この記事でわかること

- 年金額の目安

- 年金の繰り上げ・繰り下げでもらえる金額の違い

- 老後資金の不安を減らすためにできること

老後のお金って、正直不安じゃないですか?

- 「老後、いくらお金がかかるんだろう?」

- 「貯金、足りるかな?」

- 「年金って、どれぐらいもらえるの?」

- 「自分の年金額ってどうやって知るの?」

こんな不安、ありませんか?

私も数年前までは、老後資金への漠然とした不安がありました。

でも、ちょっとずつ情報を調べて、できることから始めてみたら、

少しずつ不安が減ってきたんです。

最初の一歩は「年金額を知ること」

老後資金の不安は、“年金額を知らない” “将来の生活費がわからない” ことが原因になっていることが多いんです。

たとえば、

- 「ねんきん定期便(特別便)を見たけど、よくわからなかった」

- 「払った金額しか書いてなくて、将来いくらもらえるのか不明だった」

- 「どこを見ればいいのか、そもそも迷子」

…全部、昔の私です 笑

でも、ここから「年金のしくみ」をざっくり知っただけで、不安がやわらいでいきました。

年金額の目安を知ろう!

年金は、基礎年金(国民年金)と厚生年金の2つの柱があります👇

- 【主婦・自営業・フリーランス 】→ 基礎年金のみ

- 【会社員・公務員 】→ 基礎年金 ➕ 厚生年金のダブル受給!

年金予想額は、年1,472,973円(月122,747円)でした

この年金額は、介護士パートで60歳まで働く予定の金額ですが、

ちょっと足りないんです。

持ち家なら、なんとかなるかも知れないけど、賃貸だと厳しい。

でも、年金額をざっくり把握したことで、

ここから、老後資金について真面目に考えるようになりました。

年金の計算式

【満額年金額】 年額831,696円(月額69,308円)

会社員・公務員・自営業・専業主婦など、全ての人の基本年金になります。

【支給要件】 40年間すべて保険料を納付した場合

➕

【計算式】 勤続年数 × 平均年収 × 0.005481=年額

会社員や公務員など、厚生年金に加入していた人が対象です。

厚生年金受給者は、基礎年金+厚生年金、両方とも支給されます。

平均年収200万 ▶︎ 年 1,270,176円(月105,848円)

平均年収300万 ▶︎ 年 1,489,416円(月124,118円)

平均年収400万 ▶︎ 年 1,708,656円(月142,388円)

※実際の金額は勤続年数によって変わります

実はこの金額、物価や賃金が上がると連動して増える仕組みになってるんです。

ここ数年は3年連続で引き上げ中📈✨

ただし注意点もあって、景気が悪くなった年などは据え置きや減額になる可能性も。

「年金は毎年どんどん減る!」ってわけではありません。

だからこそ、自分が将来いくらもらえそうか?を知っておくことが安心につながります◎

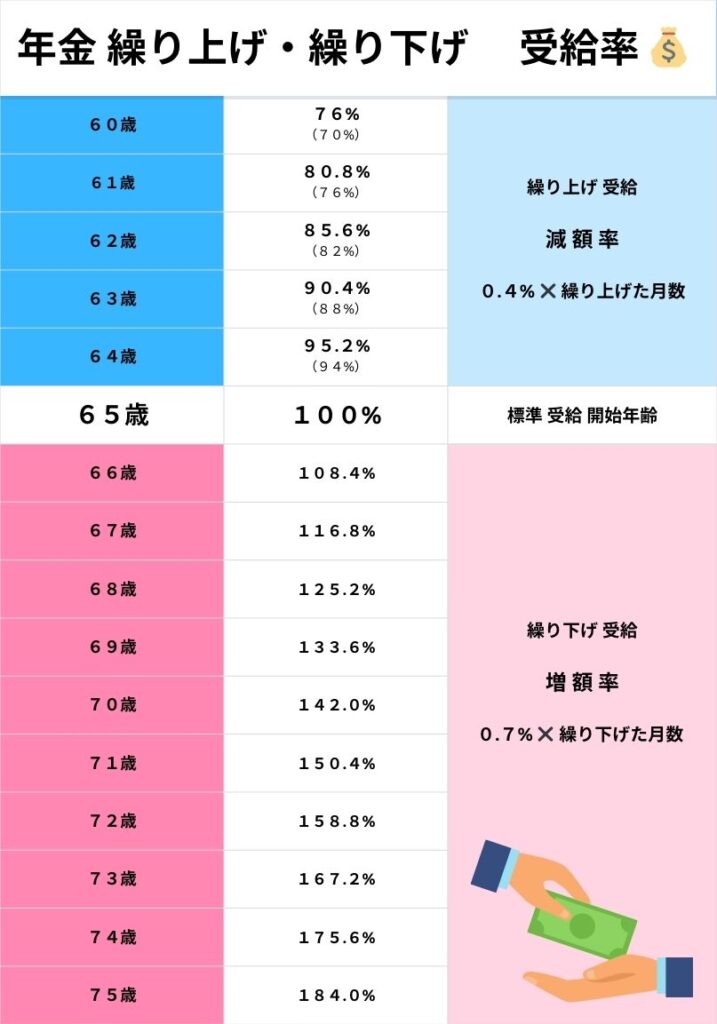

年金の繰り上げ・繰り下げで金額が変わる

年金は65歳から受け取るのが基本ですが、繰り上げ・繰り下げもできます。

- **60歳から早めにもらう(繰り上げ受給)**と、最大 24%減

- **70歳まで待ってからもらう(繰り下げ受給)**と、最大 42%増

この差、けっこう大きいですよね。

健康に自信のある方は繰り下げ受給で年金がグッと増えます!

少しでも早く受け取りたい方は繰り上げで受給可能です。

老後資金の不安を減らすためにできること

私は自分の将来の年金額を計算して、

**「あれ、ちょっとこれじゃ足りないかも…?」**と気づきました。

当時35歳で貯金80万。だった私は

そこから、生活費の見直しをしたり、つみたてNISA投資を勉強したり、

副業に手を出したりしました。(←正直ほぼ稼げてません 笑)

でも、それでも「年金額を知って、老後の対策を考えて実行した」だけで、不安がかなり小さくなったんです。

最後にひとこと

老後資金が足りないかも…と不安を感じる方は多いと思います。

私のように介護士パートで特別収入が多いわけではなくても、

年金額を知る・老後資金の準備を始めるという小さな一歩で不安は減らせます。

今日この記事を読んだことが「老後資金の不安ゼロ」に近づく一歩になれば幸いです🌱

注釈と出典

- 上記表は、日本年金機構および厚生労働省の 令和7年度年金制度改定 に基づいて作成しています。 👉 日本年金機構公式サイト 👉 厚生労働省|年金制度

- 受給開始年齢の変更はありませんが、「在職老齢年金制度」や「iDeCo」などの制度改正も進行中です。

💡 注意:実際の年金額は加入期間や収入によって異なります。詳細は「ねんきんネット」や年金事務所で確認できます。